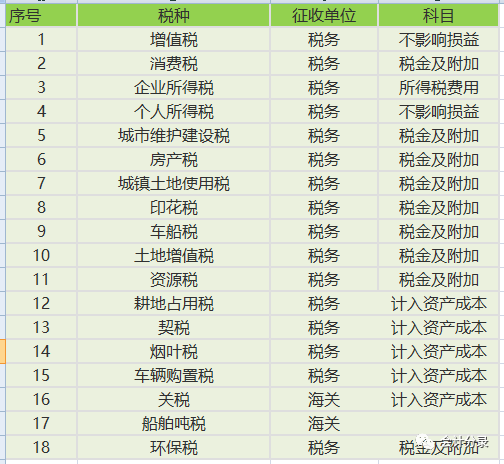

增值税属于价外税,有单独的会计处理方法。个人所得税属于企业代征代缴,不属于会计主题的业务范畴。我们先看下下表:

这个表,体现了大部分税种的归集,但本身有他的问题。有些税种的归集,本身是不固定可变的。如消费税,只有在可抵扣的情况下计入“税金及附加”不可抵扣时计入成本。印花税在相关税费计入成本时,作为成本被计入,只有计入当期损益时计入“税金及附加” ①、 附加税(城市建设维护税、教育附加税、地方教育附加税) 三个附加税缴纳是缴纳增值税和消费税的单位和个人,就其实际缴纳的税额为计算依据征收的一种附加税。 也就是说,只有交税这一种行为时才会出现附加税,所以期会计处理也就唯一,即: 企业所得税与教育附加一样,只有一种行为才会出现,即计提企业所得税时。计提时分录: 房地产税是财产税,计税的道理与企业所得税有些相似,会计处理也唯一:

和房地产税一样,属于财产税。会计处理

⑤、关税、烟叶税、车辆购置税、契税、耕地占用税直接计入成本

a、烟叶税、关税

借:材料采购/在途物资/原材料

贷:银行存款

b、耕地占用税

借:在建工程等科目

贷:银行存款

c、契税

借:固定资产(或无形资产)

贷:银行存款

d、车辆购置税

借:固定资产

贷:银行存款

消费税的归集分为两种情况:1、生产的产品用于连续生产应税消费品的,消费税计入“税金及附加”,后期可抵扣。2、直接销售或用于生产非应税消费品的,计入产品成本。

昨天更新过印花税的分录,印花税是分录归集最为复杂的一个税种。它的归集,大概可以分为2类。第一类:可以计入当期损益的,计入“税金及附加”。第二类:相关税法计入成本的,需要对应的计入成本。 第二种分类也是比较负责的,根据不同业务,计入存货、固定资产、无形资产、长期股权投资、使用权资产、应收融资租赁款等。感兴趣的同学,可以查看小编昨天整理的文章:不是所有“印花税”都计入“税金及附加” 土地使用税通过税金及附加科目核算,不计入成本核算的。计提土地使用税的时候账务处理是:

- END -

来源:会计分录,审计之家编辑整理。版权归原作者所有(如有转载,请注明以上信息)。

版权说明:如涉版权问题,请与我们联系,谢谢!